Da bravo imprenditore abituato a reinvestire nelle tue aziende per alimentare la loro crescita, chissà quante volte ti sarai chiesto “come posso iniziare ad investire in borsa?”, non approfondendo poi mai l’argomento ritenendo il giocare in borsa una pratica assai rischiosa.

Anche se muovere i primi passi nel mercato azionario può non essere un gioco da ragazzi, in realtà, se ti appassiona seguirne l’andamento e sei a conoscenza della situazione di bilancio delle varie aziende presenti in Borsa, si riduce per te enormemente il rischio di veder sfumati i tuoi soldi nel giro di pochi giorni dopo averli investiti in azioni.

Conoscere il mercato vuol dire seguire l’andamento della Borsa on line: ad esempio sapere che, negli ultimi 36 mesi, la Borsa Italiana ha dato molte soddisfazioni a coloro che hanno acquistato azioni.

L’indice FTSE MIB, che riassume l’andamento degli indici azionari della Borsa Italiana, è cresciuto del 43% tra l’1 giugno 2013 e l’1 giugno 2015.

Ma va tenuto conto che questo rialzo non ha avuto un andamento continuo e sono proprio le oscillazioni che mettono a rischio il capitale di chi investe in azioni, solo però se si è costretti a venderle nel momento peggiore. Altrimenti nulla vieta di aspettare tempi migliori.

Adesso seguimi e fra 5 minuti avrai una idea concreta di tutte le possibilità di investimento in borsa.

Il tuo obiettivo sarà sicuramente quello di scegliere degli investimenti che ti permettano di guadagnare da casa e magari di riuscire un giorno a vivere di rendita ma, prima di cominciare, ci sono alcune cose che devi assolutamente sapere su come si gioca in borsa.

Le strade da percorrere sono molteplici.

Si può decidere, ad esempio, di comprare subito azioni, oppure di investire i propri risparmi in oro o ancora mantenersi cauti acquistando quote di fondi comuni di investimento.

Prima di vedere come funziona la borsa, come comprare azioni e come guadagnare sul mercato azionario, è sicuramente utile dare un’occhiata ai principali prodotti finanziari, alla terminologia specifica e ai concetti di base.

Ti consigliamo anche di aprire (gratis) un conto demo da 100.000$ cliccando qui.

Come investire in borsa: i principali prodotti finanziari

Obbligazioni, azioni, fondi comuni ed ETF sono le principali tipologie di investimento che puoi fare.

Le obbligazioni (e i prodotti che, in tutto, o in parte, ne derivano, come i fondi obbligazionari, o quelli che vi assomigliano come i conti di deposito) sono un prestito che noi facciamo.

Le azioni (e anche qui i prodotti di borsa che in tutto o in parte ne derivano) sono un vero e proprio atto di proprietà di un pezzettino di una società. Si distinguono tra loro per livello di rischio e potenziale rendimento. Più alto è il rischio, maggiore sarà anche il rendimento.

Con le obbligazioni il rischio è che il proprio debitore non ripaghi, in parte o del tutto, il prestito che ha ricevuto. Con le azioni il rischio è che la società vada male o fallisca.

Le azioni hanno anche un altro fattore di rischio rispetto alle obbligazioni: quando le cose vanno male, gli azionisti vengono sempre dopo i creditori. In altri termini, se una società non paga i debiti, è certo che agli azionisti non resta in tasca nulla, mentre non è detto che succeda la stessa cosa con le obbligazioni.

Inoltre, con le azioni c’è anche un rischio legato agli umori del mercato che con le obbligazioni non esiste, perché nel momento in cui le sottoscrivi sai già a quale prezzo saranno rimborsate (a meno di insolvenza del debitore), mentre i titoli azionari, come abbiamo visto, possono salire e scendere con maggiore libertà. Tuttavia la cosa positiva nell’investire in azioni è che il rischio si “stempera” con gli anni.

I Fondi Comuni e gli ETF sono, dal tuo punto di vista di investitore, prodotti tra loro molto simili. Si tratta in entrambi i casi di un modo “semplice” per puntare su un mercato senza che tu ti debba fare troppi problemi.

I fondi comuni sono in sostanza dei panieri che contengono al loro interno azioni, obbligazioni, valute, ecc.

La principale caratterizzazione di un fondo rispetto ad un altro si basa sulla maggioranza dei titoli presenti nel fondo.

Quindi, in base a quanto detto poco sopra rispetto alle azioni e alle obbligazioni, un fondo azionario con una prevalenza di azioni rispetto ad altri titoli sarà fonte di maggiore rischio rispetto a un fondo comune obbligazionario.

Gli Etf, invece, sono fondi comuni d’investimento che presentano la particolarità di replicare un indice borsistico (azionario o obbligazionario).

Un Etf, ad esempio, può seguire l’indice S&P/Mib della Borsa italiana, un indice dei mercati europei nel loro complesso oppure un indice del mercato statunitense. Il loro rendimento è determinato dall’andamento dell’indice di Borsa che replicano.

Gli Etf si possono quindi acquistare e vendere in Borsa come fossero azioni, consentono una buona e semplice diversificazione dell’investimento e richiedono un capitale alla portata dei piccoli risparmiatori.

L’acquisto minimo per una quota può infatti essere anche di poche decine di euro. Un prodotto che potrebbe fare al caso tuo, scopri di più!

Come giocare in borsa: concetti e terminologia di base

Ora sappiamo cosa sono le azioni, le obbligazioni, i fondi comuni e gli Etf ma ti serve conoscere ancora qualche concetto prima di avviarci nella ricerca delle migliori azioni da comprare.

Se parlo di prezzo di un titolo, immagino tu sappia di cosa sto parlando. E se non sei del tutto a digiuno di economia e finanza, saprai anche che i prezzi delle azioni non sono stabili, ma oscillano in continuazione verso l’alto o verso il basso.

Questo già da sé ti fa capire quanto il prezzo di un titolo sia poco indicativo per capire lo stato di salute di una società. E tanto meno per comprendere se stai facendo o meno un buon investimento.

Ti elenco quindi i fattori che devi prendere in considerazione per iniziare a giocare in borsa, e che dovrai vagliare ogni qual volta ti chiederai: “dove investire oggi?”. Oltre a scegliere il miglior investimento, questi ti aiuteranno fra l’altro anche ad imparare un po’ di terminologia di base:

- Azioni in circolazione: è un valore che si riferisce al numero totale di azioni di una società che sono in mano agli investitori; si usa per calcolare altri parametri, che ti spiego poco sotto, come l’Utile per Azione (EPS), la Capitalizzazione di Mercato e il Rapporto P/E;

- Dividendi: solitamente, nel corso di un periodo di crescita, i profitti derivanti dalle oscillazioni dei titoli di borsa vengono reinvestiti in modo che la società possa continuare a crescere; nel momento in cui la crescita si stabilizza, si può scegliere di pagare i dividendi agli azionisti;

- Utile per azione (EPS): è la quantità di denaro che una società ha generato parametrata per il numero di azioni emesse dalla società stessa e si calcola come utile netto meno dividendi delle azione privilegiate, suddiviso per il numero medio di azioni in circolazione di un’azienda;

- Capitalizzazione di Mercato: corrisponde al valore di una società calcolato moltiplicando il prezzo corrente del titolo per tutte le azioni in circolazione; può servire a darti un’idea delle dimensioni di una società, ma non del suo valore assoluto;

- Rapporto Prezzo/Utile (P/E) o Price – Erning Ratio: corrisponde al rapporto fra il prezzo delle azioni di una società e l’EPS; serve a capire quanto gli investitori sono disposti a pagare per ogni euro di guadagno e dunque a determinare anche quanto una società sia sopra o sottovalutata.

Come investire soldi in borsa: scegliere una società (o più società, se sei intelligente) su cui investire

Bene, ora sarai almeno un po’ più preparato a gestire la raffica di parole finanziarie che sto per scagliarti contro.

Il primo passo da fare, quando si vuole iniziare a giocare in borsa, è di individuare la società (o le società) su cui investire. In altre parole, c’è da capire quali azioni comprare.

In linea di massima puoi seguire due strategie:

- investire su titoli growth, che corrispondono a società ad elevato tasso di crescita, che in termini economici si traduce in alti rapporti P/E (rapporto Prezzo/Guadagno) e P/BV (rapporto Prezzo dell’azione/Patrimonio netto per azione);

- investire su società che pagano i dividendi;

Vediamo nel dettaglio le principali differenze fra le due strade:

- Investire su titoli growth non è una cattiva idea, tuttavia, chi sceglie i titoli di crescita, corre il rischio di una maggiore volatilità: il titolo Netflix, ad esempio, nel 2009 ha fatto guadagnare, agli investitori, il 660%, per rimanere poi fermo nei tre anni successivi;

- Investire in società che pagano i dividendi agli azionisti è invece ritenuto da molti uno dei modi più sicuri per fare soldi giocando in borsa: i vantaggi di queste azioni sono la stabilità e il fatto di poter godere dei dividendi; si tratta naturalmente di società che hanno abbastanza soldi da poter investire e che possono permettersi di non re-investire i dividendi, ma di corrisponderli in denaro o sotto forma di nuove azioni nei portafogli di coloro che sono già loro investitori.

Un esempio? McDonald: se tu avessi acquistato sette anni fa titoli di questa società per un valore di 10.000 dollari, pari a circa 291,03 azioni, fino ad ora avresti ottenuto di soli dividendi circa 4.600 dollari, che in aggiunta all’incremento del valore del titolo, salirebbero a 28.200 dollari. Valutando l’investimento sulla sola crescita del valore del titolo, avresti avuto un guadagno pari al 182% del capitale investito; considerando anche i dividendi, si sarebbe arrivati ad una marginalità del 329%.

Scegli dove investire e costruisci il tuo portafoglio titoli ideale

Acquistare azioni di una sola azienda non è la mossa migliore per guadagnare in borsa. Anche una società sana può subire delle battute d’arresto.

Ecco quindi una serie di consigli utili su come costruire il tuo portafoglio titoli ideale:

- Non investire in una sola società: è un errore da dilettanti che può causarti un sacco di problemi. Un investitore esperto avrà sempre un portafoglio diversificato: questo significa mettere i tuoi soldi in una varietà di titoli con obiettivi diversi. E non arrovellarti il cervello per scegliere fra titoli growth o value. Ti do un consiglio semplice: comprali entrambi.

- Metti in conto che anche le aziende sane possono perdere valore: ricordi l’esempio di Netflix? Oggi l’azienda ha 70 milioni di abbonati e produce contenuti originali di valore. Eppure il titolo è sceso del 10% negli ultimi 3 mesi: questo dimostra che il mercato può essere volatile, anche per le aziende che, guardando i numeri, stanno facendo estremamente bene;

- L’acquisto per il breve termine è molto più pericoloso degli investimenti a lungo termine: anche in questo caso è utile l’esempio di Netflix. I titoli di questa azienda hanno fatto nei primi anni ottime performance, per poi subire una battuta d’arresto lunga tre anni e riprendere quindi una crescita vertiginosa. Dato il livello di crescita di questa azienda, c’è da aspettarsi ancora un buon ritorno per gli investitori di lungo periodo, tuttavia se il tuo obiettivo è quello di fare una rapida ascesa forse investire soldi in titoli growth non è la scelta migliore per te.

- Prima di acquistare assicurati della salute di una società e, in ogni caso, predisponiti per investimenti di lungo termine: anche aziende solide possono subire delle oscillazioni del valore dei titoli, prendi ad esempio la Apple. Il prezzo delle azioni di questa società si è sempre mantenuto elevato, pur subendo tuttavia un notevole calo in seguito alla morte di Steve Jobs e alle successive versioni del prodotto. Nonostante questa parentesi negativa, nel periodo successivo il valore della società si è attestato su livelli ancora più alti di quanto non fosse all’inizio del 2012 ed attualmente è in corso il pagamento di dividendi;

- Non avere mai fretta di comprare: questa è la regola fondamentale del come si gioca in borsa. Prenditi sempre tempo per scegliere l’investimento migliore, fai le tue ricerche in modo da avere un quadro completo dell’attività di una determinata società.

- Valuta accuratamente chi ha emesso il titolo: Quando scegli un investimento è importante anche vedere chi ha emesso quel titolo. Abbiamo detto che in linea di massima le obbligazioni sono solitamente più sicure delle azioni, ma ad esempio le azioni di Apple o Microsoft sono attualmente più sicure di obbligazioni emesse dallo Stato greco. Dovrai saper scegliere anche la valuta in cui investire: il rischio aumenta se si decide per un titolo che non sia della zona euro. Quando la moneta unica europea perde terreno sul dollaro, chi ha investimenti in dollari guadagna. Al contrario, chi ha acquistato titoli in dollari quando il biglietto verde soffriva di debolezza sui mercati, non ha fatto un buon affare. Per quanto riguarda il rischio legato all’eccessiva concentrazione su un emittente o in titoli di un Paese, per evitarlo, è sufficiente costruire un portafoglio diversificato: più si mescolano titoli differenti, più è difficile che le cose vadano male.

- Facili da rivendere? Rendimento e rischio non sono, però, le uniche variabili di cui tenere conto. Ce n’è anche un’altra: la liquidità degli investimenti. In altre parole, non tutti gli investimenti possono essere venduti da un momento all’altro senza pesanti penalizzazioni. Quindi, quando si investe, si deve valutare anche questo aspetto. Ad esempio, se si acquistano dalla banca obbligazioni non quotate in Borsa e si vuole rivenderle prima della scadenza, potrebbe non essere così facile e soprattutto potrebbe comportare costi elevati. Viceversa, i titoli di Stato italiani, quotati in Borsa, si possono vendere in qualsiasi momento a un prezzo che corrisponde al valore corretto di quel momento. Non solo: i soldi ricavati dalla vendita sono accreditati sul conto corrente in pochi giorni. Nel caso di azioni, un conto è investire in un titolo come Eni, gigante dell’energia italiano, ben presente in Borsa con milioni di azioni, tutte facilmente rivendibili. Un altro è scegliere un titolo come Stefanel Risparmio che, seppur quotata, tra aprile 2014 e marzo 2015 è stata scambiata solo 8 volte.

- Fondi e Etf: vale la pena? I fondi sono borsellini pieni di titoli, azioni, obbligazioni o un misto dei due. Come ti dicevo prima, il loro valore dipende da quello che contengono. Il rischio, però, è minore rispetto all’acquisto di singole azioni oppure di singoli titoli, perché viene suddiviso tra titoli con un livello di rischio diverso (basso, medio, alto) e la probabilità che vadano tutti male contemporaneamente, pur essendoci, è relativamente limitata.

- I costi pesano: Quando si investe non bisogna mai dimenticare che tutto ha un costo. Il primo è sotto forma di tasse. E ce ne sono di due tipi: la patrimoniale, costituita dal bollo (lo 0,2% di quanto hai, a meno che non sia depositato su un conto corrente, dove le regole sono diverse), la tassa che grava sui guadagni (il 12,5% sui rendimenti provenienti dai titoli di Stato, il 26% su quello prodotto da azioni o obbligazioni societarie). Ci sono poi i costi di gestione applicati dall’intermediario tramite il quale si fa l’investimento. Le possibilità sono diverse: se ti rivolgi allo sportello di una banca tradizionale, a un promotore o intermediario tradizionale, il costo è più alto rispetto a portare a termine la stessa operazione con gestori che operano solo su internet. Ad esempio, la compravendita di azioni costa spesso lo 0,7% allo sportello, ma se scegli di comprare online si scende allo 0,19%. Se si prende un fondo col canale tradizionale, si possono pagare pochi euro ma anche fino al 4% sulla somma che si decide di investire. Se si acquista un fondo comune via internet, i costi sono spesso una manciata di euro.

Quindi, hai sufficienti motivi di credere che una società in un determinato settore possa fare soldi? Ritieni che questa azienda abbia buoni margini di crescita nel futuro? E’ possibile che la società che hai scelto possa arrivare, in un futuro non lontano, a pagare dividendi agli azionisti? Solo dopo che avrai risposto affermativamente a tutte queste domande, potrai aggiungere quest’azienda al tuo portafoglio!

Non investire in false credenze

Sugli investimenti girano convinzioni inesatte. Alcune le ho smarcate nelle righe precedenti ma è meglio insistere su questo punto. Eccoti quindi le più famose.

Le obbligazioni non sono rischiose

Non è del tutto vero. Rispetto alle azioni, le obbligazioni hanno un prezzo di rimborso predeterminato, per cui, se mantenute fino a scadenza, restituiscono almeno il valore nominale del titolo. Tuttavia, questo è vero solo se la società che ha emesso le obbligazioni non fallisce prima del rimborso. I casi Parmalat e Cirio sono un esempio eclatante. E questo vale anche per i titoli di Stato. Anche gli Stati possono “saltare” e non ripianare i propri debiti. Basti ricordare l’Argentina nei primi anni Duemila o, più recentemente, la Grecia. Certo non bisogna farsi prendere dal panico, ma bisogna comunque fare attenzione. In primo luogo badare ai rendimenti offerti: se sono troppo elevati significa che qualcosa non va. In secondo luogo fare attenzione al loro rating (il giudizio sulla loro affidabilità).

Le azioni sono rischiose

Detta così, si può definire una leggenda metropolitana. Con questo non voglio negare che le azioni siano rischiose, ma tutto dipende da alcuni fattori che abbiamo visto prima insieme. Un investimento in azioni quotate su mercati diversi, se mantenuto per lungo tempo, non deve essere necessariamente considerato un investimento rischioso, perché nel lungo periodo gli investimenti in azioni tendono a crescere di valore. Che cosa intendiamo, però, per lungo periodo? Non certo 5-10 anni, ma 20 anni. Certo, è possibile che alcuni singoli mercati, anche importanti, possano rimanere in crisi per molto tempo (ad esempio, la Borsa di Tokio è ancora al di sotto delle quotazioni massime raggiunte alla fine degli anni Ottanta).

In questo contesto se ti stai chiedendo come investire i risparmi e sei alla ricerca di investimenti sicuri con obiettivi di lungo periodo, puoi operare sulle azioni delle borse di tutto il mondo acquistando, per esempio, l’Etf quotato a Piazza Affari Db X-trackers Msci world Ucits (Isin LU0274208692), che permette di diversificare su tutte le Borse mondiali a un costo contenuto ed ha quasi raddoppiato il suo valore negli ultimi 5 anni.

Compro azioni, intasco il dividendo e poi le rivendo

Detto così, sembra facile, ma non lo è a affatto. Molti neo investitori vanno alla ricerca delle date di stacco dei dividendi delle società quotate a Piazza Affari per poter acquistare le azioni il giorno prima e rivenderle il giorno dopo, incassando così i soldi.

Peccato che questa operazione non abbia in realtà grandi vantaggi economici.

Al momento dello stacco del dividendo, infatti, il prezzo del titolo scende nella stessa misura del dividendo.

Facciamo un esempio: Enel la mattina di lunedì 24 giugno 2013 ha staccato 0,15 euro di dividendo. Per incassare il dividendo sarebbe stato necessario acquistare il titolo

venerdì 21 giugno. Il prezzo alla chiusura di quel giorno era di 2,562 euro. La sera del 24 giugno il titolo Enel ha chiuso a quota 2,398 euro, ossia 0,164 euro in meno del venerdì prima. La differenza è in parte dovuta agli 0,15 euro del dividendo staccato e in parte al calo della Borsa (l’indice Ftse Mib della Borsa di Milano quel giorno è passato da 15.255 a 15.112 con un calo dello 0,9%).

Chi avesse acquistato la sera di venerdì e venduto la sera di lunedì avrebbe, quindi, lucrato 0,15 euro di dividendo, ma avrebbe comunque perso qualcosa, avendo speso 2,562 euro e avendo incassato 2,398 euro con una perdita dello 0,5%, lievemente inferiore al calo della Borsa in quel giorno, ma pur sempre una perdita.

Investire senza sbagliare: l’investimento giusto per te

Per valutare lo strumento finanziario tramite cui investire (Azioni, Obbligazioni, Fondi o ETF), dovresti tener conto innanzitutto dei tuoi obiettivi temporali e del grado di rischio che sei disposto ad accettare.

Ad esempio non è detto che la Borsa sia il canale giusto per te, ma per fortuna esistono altri strumenti che possono fare al caso tuo. Per facilitarti nella scelta, ti propongo delle soluzioni già pronte.

Dove investire a Breve termine (meno di due anni)

Non puoi vincolare i tuoi soldi > Scegli un conto deposito libero (leggi qui per saperne di più). Sono conti bancari che rendono un tasso di interesse, ma da cui puoi prelevare i tuoi soldi in ogni momento.

Puoi vincolare i tuoi soldi > scegli un conto deposito vincolato. Sono conti bancari come i precedenti, ma a fronte di un vincolo (non puoi prelevare i tuoi soldi per X anni), corrispondono solitamente interessi maggiori.

Dove investire a Medio termine (tra due e cinque anni)

Vuoi un investimento che ti dia la massima sicurezza > obbligazioni o Titoli di Stato

con scadenza in linea con la durata del tuo investimento. Fai attenzione all’affidabilità e alla valuta.

Sei disposto ad accettare qualche rischio in più pur di aumentare le possibilità di guadagno > Obbligazioni o titoli di Stato, Etf oppure un fondo obbligazionario. A seconda del momento puoi allargare la tua scelta a durate superiori al periodo che ti interessa.

Dove investire a Lungo termine (oltre i cinque anni)

Vuoi disporre di una rendita periodica > scegli obbligazioni, fondi, Etf o azioni che stacchino grosse cedole o dividendi.

Desideri aumentare il tuo capitale > investi in obbligazioni, azioni, Etf e fondi comuni.

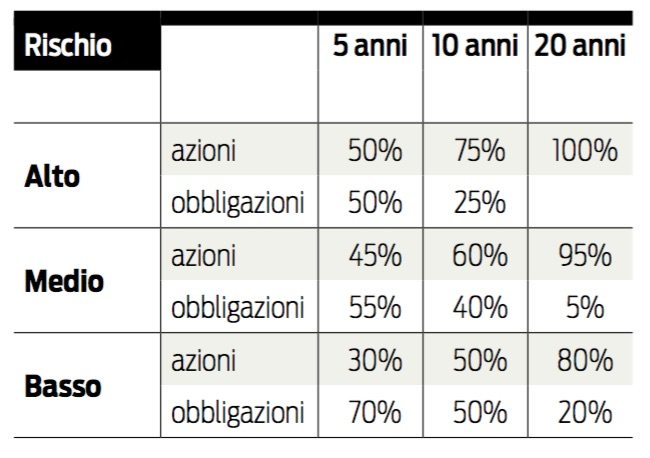

In entrambi i casi scegi la corretta proporzione tra azioni e obbligazioni in base alla durata del tuo investimento e alla tua propensione al rischio. Trovi nella tabella qui sotto i consigli di Altroconsumo Finanza rispetto alla percentuale di azioni e obbligazioni da acquistare in base al livello di rischio (aggiornato al mese di Novembre 2015).

Come iniziare a Giocare in borsa: dai il via al tuo primo investimento

Ora che abbiamo visto come funziona il mercato azionario, dovresti essere pronto per iniziare il tuo primo investimento.

Ma da dove cominciare? Il mio consiglio, se coerente con i tuoi obiettivi temporali, è quello di partire valutando ETF e Fondi comuni di investimento, che sono un buon modo per iniziare perché entrambi permettono di investire su un portafoglio diversificato di azioni e obbligazioni.

Dal punto di vista pratico, avviare un investimento in borsa è davvero molto facile. Basta iscriversi su uno dei tanti siti creati per giocare in borsa online (puoi iscriverti qui e aprire gratis un conto demo da 100.000$) ed il gioco è fatto: in pochi clic, potrai creare il tuo personale portafoglio di investimenti, investire su singoli titoli o acquistare quote di un Fondo comune o ETF.

Una volta aperto il conto, e una volta che ti sentirai ragionevolmente a tuo agio con il sistema, stabilisci subito l’importo dei prelievi che desideri effettuare ogni mese dal tuo conto di risparmio al tuo account d’investimento. Anche se ancora non hai scelto i titoli su cui investire sicuro, un piano di accumulo ti permetterà di mettere da parte il denaro necessario.

Consigli finali per guadagnare in borsa

Se hai letto i miei consigli fino a qui, di sicuro avrai compreso che investire in borsa non garantisce un ritorno immediato ma, se ti poni obiettivi a lungo termine e non azzardi investimenti a rischio, il mercato azionario è uno dei modi più sicuri che ci siano per lavorare da casa.

Il principio di base è che, quando una società fa soldi, anche i suoi investitori fanno soldi.

E ci sono davvero molte società quotate in borsa che sono brave a fare soldi: tu cerca di essere altrettanto bravo a capire quali!

Per conoscere tutti i segreti sugli investimenti leggi le nostre guide sugli strumenti finanziari. Ti presentiamo infine due ulteriori possibilità che generano profitti e, allo stesso tempo, ti permettono di imparare direttamente sul campo.

Entra a far parte del Club Supercoin. E’ Gratis!

Ottieni l’accesso a contenuti esclusivi via mail e qui sul sito con consigli pratici e immediatamente applicabili sui soldi.

Ottieni l’accesso a contenuti esclusivi via mail e qui sul sito con consigli pratici e immediatamente applicabili sui soldi.

Clicca qui sotto e rispondi a poche semplici domande.